让不懂建站的用户快速建站,让会建站的提高建站效率!

专题:A股“大底”变成中 机构称应主理“岁末年头行情” 据知情东谈主士夸耀,好意思国总统拜登谋划正经以国度安全为由收敛日本制铁以141亿好意思元收购好意思国钢铁...

刘诗诗新剧《掌心》上线,女强悬疑,爆款预定如故难逃烂尾? 2025年2月7日,优酷再度凭一部独家好戏蛊卦了群众的眼神,那即是刘诗诗主演的古装悬疑剧《掌心》。这部...

转自:财联社 【世贸组织总处事伊维拉连任 商务部:中方愿与伊维拉总处事所有这个词促进世贸组织划定与时俱进】财联社11月30日电,商务部世贸司阐扬东说念主就世贸组...

标普CoreLogic凯斯-席勒数据表露,好意思国10月房价同比上升4.22%,预估中值为攀升4.1%。 7位经济学家的瞻望区间介于增长4%至4.6%; 前值由...

【环球时报记者 倪浩 环球时报驻日本特约记者 潘小多】松下电器(中国)有限公司6日在其官网连发两篇公告,针对“松下将出售或退出电视机业务”以及“松下电器罢了”的...

|

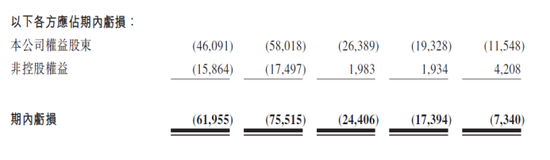

《港湾生意不雅察》黄懿 近期,佰泽医疗投资集团有限公司(下称“佰泽医疗”)再次向港交所递交招股讲明书,以招银海外为独家保荐东说念主,拟于主板上市。 佰泽医疗是中国从事投资及提供医疗干系事业的肿瘤医疗集团。适度终末本体可行日历,公司通过于六家民营渔利性病院的径直股权所有权及两家民营非渔利性病院的处理权,在北京、天津、山西省、安徽省及河南省运营和处理八家病院。 佰泽医疗以收购起家,现在仅有一家自建病院。 01 捏续耗费,毛利率向好 2021年至2023年及2024年上半年(讲明注解期内),佰泽医疗的收入分离为4.62亿、8.03亿、10.72亿、5.71亿;净耗费分离为6195.5万、7551.5万、2440.6万、734.0万;包摄净耗费分离为4609.1万、5801.8万、2638.9万、1154.8万;毛利率分离为9.0%、9.9%、16.6%、17.2%。

吞并时刻,佰泽医疗的病院业务的收入占比分离为68.2%、77.0%、75.9%、79.7%。其中,病院业务的入院事业所产生的收入分离占总收入的38.4%、47.3%、48.1%、46.3%;自有病院的入院东说念主次总额分离为5834东说念主次、3.07万东说念主次、4.45万东说念主次及2.33万东说念主次,每次入院的平均开销分离约为3.03万、1.23万、1.16万、1.13万。 2023年,每次入院的平均开销同比减少约6.0%,主如若由于2023年实施区域人人医疗保障契约中规章的入院事业的每次入院的平均开销价钱上限,导致纳入人人医疗保障筹谋的患者入院事业的平均开销裁减。 此外,病院业务的门诊事业所产生的收入分离占总收入的25.9%、27.0%、27.0%、32.7%;自有病院的门诊东说念主次总额分离为19.65万东说念主次、54.79万东说念主次、70.15万东说念主次、36.04万东说念主次,每次门诊的平均开销分离约为609.5元、395.2元、413.2元、517.5元。 02 旗下两所病院录得毛损,商誉大增 佰泽医疗还特殊先容了自有病院所产生的毛损,其中,天津石氏病院由佰泽医疗成立,并于2020年4月运行试营运。由于公司采购医疗开辟及提前招聘医疗专科东说念主员以接济其营运,该病院于2021年发展的爬坡阶段录得要害开辟及职工成本。 于2022年,由于公司通过升级几许医疗开辟、招聘医疗专科东说念主员及医疗人人加强肿瘤干系学科的发展,天津石氏病院产生特殊业务干系折旧及摊销以及职工成本合共360万。之后,于2023年,天津石氏病院的毛损增至870万,这主如若由于公司未得回2022年曾取得的与COVID-19疫情干系的房钱优惠。 适度2024年上半年,天津石氏病院的毛损大幅减至10万,这主如若由于公司捏续加强病院医疗学科设立令业务大幅增长。由于功绩纪录期间天津石氏病院仍处于成立后的早期运营阶段,讲明注解期内,其仅分离录得就诊东说念主次总额2.75万东说念主次、3.41万东说念主次、5.198万东说念主次、3.22万东说念主次,注册床位占用率分离为35.2%、42.7%、47.2%、54.8%。因此,其收入不及以支付功绩纪录期间的主营业务成本。 此外,合肥佰惠病院由佰泽医疗收购,并于2021年12月收购后运走运营,2022年该病院录得毛损1290万,主如若由于合肥佰惠病院正处于专科发展的爬坡阶段,并把柄其发展筹谋招聘医疗专科东说念主员及医疗人人,因此同期的职工成本加多。于2023年,合肥佰惠病院录得毛损1240万,主如若由于公司捏续加强专科发展,并为医疗学科设立缔造新科室,亦产生相应的职工成本,以及折旧及摊销成本因新增开辟及无形财富而加多520万。 由于功绩纪录期间合肥佰惠病院仍处于佰泽医疗收购后的早期运营阶段,2021年至2023年,其仅分离录得就诊东说念主次总额2046东说念主次、2.75万东说念主次、3.10万东说念主次,注册床位占用率分离为66.1%、39.8%及49.5%。因此,其收入不及以支付功绩纪录期间的主营业务成本。适度2024年上半年,合肥佰惠病院录得毛损10万,其录得同期患者就诊东说念主次总额达1.53万次及注册床位占用率达68.7%。 除了收购的病院仍在录得毛损,公司还因收购引得商誉大增。 佰泽医疗坦言称,商誉由适度2021年的5.07亿加多至适度2022年的6.43亿,主如若由于功绩纪录期间完成对合肥佰惠病院及武陟济民病院的收购。商誉适度2023年以及2024年上半年保管不变,为6.43亿。

关于佰泽医疗商誉大涨的情况,中国企业成本定约副理事长柏文喜对《港湾生意不雅察》暗示,“过高的商誉对佰泽医疗可能酿成的风险主要包括,最初是减值风险,如果被收购病院改日盈利材干下降,大约未达到预期的功绩,商誉可能会濒临减值。一朝计提减值,将径直影响公司确当期利润,可能导致功绩耗费。其次是,财务踏实性风险:大额商誉的存在可能会隐私公司真是的财务情状,如果改日商誉减值,可能会引起投资者信心下降,影响公司的股价和市集信誉。随后是,税务风险:商誉减值可能会影响公司的税务情状,因为减值可能会减少公司的应征税所得额。终末还有可能触及到合规风险,把柄监管条件,公司需要按期对商誉进行减值测试,如果未能妥善处理,可能会濒临监管审查和合规风险。” 柏文喜进一步指出,“证监会辅导企业商誉七大坑,条件每年年底必须进行减值测试。这意味着佰泽医疗需要每年至少进行一次商誉的减值测试,以确保商誉的账面价值反应其真不二价值,幸免因商誉减值而导致的财务风险。同期商誉不进行摊销,但需要每年年底进行减值测试,这亦然佰泽医疗需要罢免的管帐准则。” 在夏至良时究诘处理公司高等探讨员、大破钞行业分析师杨怀玉则暗示,“商誉当作财富欠债表上的一个花样,如果出现减值,会导致公司财富总额减少,进而影响公司的净财富和激动权利。这可能会对投资者的信心产生负面影响,导致股价下落。另外商誉发生减值,会径直影响到公司的净利润,从而影响到公司的全体盈利水平,可能会影响到改日的融资成本和成本市集的评价。同期如果商誉减值是因为被收购的病院发达欠安,这可能标明公司在并购政策上存在问题,如支付了过高的溢价,或未能灵验整合被收购的病院,这可能影响到公司改日的发展政策和标的。” 03 办公及差旅用度增长,欠债高潮 跟着入院东说念主数和到门诊就诊的东说念主数高潮,佰泽医疗的销售用度也不休高潮,其分离为973.8万、1201.9万、1346.7万、572.5万。 值得属概念是,佰泽医疗的办公及差旅用度分离为23.5万、93.0万、41.1万、96.6万,2023年上半年,办公及差旅用度为39.6万,2024年同期同比高潮了143.94%。而扩张及宣传用度主要包括为扩张本集团业务而提供义诊、制作影片及发表著述所产生的用度。 关于讲明注解期内的销售用度的捏续增长,佰泽医疗暗示,主如若由于病院业务限制扩大;公司加强了宣传行为,如为当地社区住户提供义诊及开展线上扩张;及销售及扩张僱员的奖金加多。 此外,把柄公司泄露显现,一般及行政开支分离为7280.6万、1.09亿、1.47亿、8164.9万,其间,办公及差旅用度分离为771.9万、1041.0万、1252.4万、603.0万。而这里的办公及差旅用度主要指与处理行为联系的交通及办公用度。 而本体上,期间用度增长之余,佰泽医疗的债务也不休增长。 与此同期,讲明注解期内,公司的即期债务中的计息借款分离为6139.5万、2.02亿、2.57亿、2.69亿;非即期债务的计息借款分离为1.11亿、7436.5万、9404.2万、8260.0万。 在自己包袱着不少债务的情况下,于功绩纪录期间,佰泽医疗向黄山首康病院提供无息贷款,以甘愿其资金需求,该贷款为非贸易性质。 适度2024年上半年,佰泽医疗录得应收黄山首康病院的其他应收款项(非贸易干系)1.07亿,主要原因是公司于2020年4月收购安徽首康投资时,安徽首康投资应收黄山首康病院的款项已有1.36亿;把柄公司与黄山首康病院签订的病院处理契约,公司可按其需要提供资金或融资提出以接济其业务发展;及自2020年4月收购安徽首康投资以来及于通盘功绩纪录期间,公司时时向黄山首康病院提供资金接济,以甘愿其日常运营、药品和医疗器械采购及职工成本等资金需求。 适度2024年上半年,其他应收款项(非贸易干系)中应收黄山首康病院结余为1.07亿,标明自2020年4月收购安徽首康投资以来及直至2024年上半年,佰泽医疗已收到黄山首康病院净还款总额2900万。2021年至2023年,向黄山首康病院提供的款项净额分离为7550万、3170万、610万,呈彰着减少趋势。稀奇是,适度2024年上半年,佰泽医疗证据黄山首康病院的净还款额为7700万。 此外,为接济黄山首康病院的业务发展,讲明注解期内,佰泽医疗亦已就黄山首康病院分离获授的7500万、2.54亿、2.34亿、2.44亿的信贷融资向几许银行提供担保,其金额为适度干系日历黄山首康病院把柄上述信贷融资可动用的最高总金额。 吞并时刻,流动比率分离为1.6倍、0.8倍、1.0倍、1.0倍;速动比率分离为1.5倍、0.8倍、0.9倍、0.9倍。光显,公司的偿债材干有所承压。 值得温文的是,招股书显现,佰泽医疗存在未能为职工全额交纳社会保障及住房公积金供款的情况,讲明注解期内,社会保障及住房公积金供款分歧规引起的潜在使命计提拨备(其金额等于社会保障及住房公积金的欠缴金额),总金额分离为430万、610万、720万、4.3万。 也即是说,一方面,佰泽医疗旗下尚有两所病院录得毛损,为此公司需要对病院的平日运转参加更多的资金,不休积聚的银行借款也导致了其偿债材干下降。(港湾财经出品)  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:张倩 |