进款增长乏力同行存单应急,多家银行备案额度激增

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

界面新闻记者 | 杨志锦

界面新闻剪辑 | 王姝

近期营业银行已赓续浮现2025年同行存单刊行打算。

据界面新闻记者梳理,适度2月26日,208家营业银行2025年同行存单备案额度总共22.1万亿,比较2024岁首的备案额度增长19.5%。这一增幅比较此前几年显明普及,其中农行、交行等大中型银行备案额度增幅在30%操纵。

究其原因,在进款利率执续调降、“手工补息”整改、同行进款设施的配景下,营业银行尤其大行进款增长乏力,因此需大幅提高同行存单备案额度,为欠债调度留出空间。在近期缺进款的配景下,大行已减少融出,导致资金面收紧及长债收益率调度。

额度增长30%操纵

同行存单是银行主动欠债和流动性管制的蹙迫器具,受到营业银行的酷好。

“同行存单较传统业务具有招揽更无邪、期限更固定、价钱更公允、信用风险更可控的特色。同行存单丰富了本行资金开头,是一种有用的主动欠债产物,同期同行存单不存在提前支取的情况,对本行来说融入资金较为壮健,更故意于流动性风险管制。”重庆三峡银行在刊行打算中如是评价同行存单的上风。

证据《同行存单管制暂行目标》规章,同行存单按年度备案,实行余额管制,一般而言刊行东说念主年度内任何时点的同行存单余额均不得跨越曩昔备案额度。刊行东说念主应当于每年首只同行存单刊行前,向市集浮现该年度的刊行打算,实际中银行一般在岁首浮现刊行打算。

近期营业银行赓续浮现2025年同行存单刊行打算。如民生银行2月26日公布的刊行打算称,2025年年度民生银行同行存单刊行总和度为11134亿元,其中东说念主民币存单刊行额度10991亿元,外币存单刊行额度20亿好意思元,折合东说念主民币143亿元。

民生银行称,刊行期限上,民生银行兼顾将来资金缺口和资金壮健性,拉长欠债久期,刊行期限以九个月和一年期为主;在交往敌手方面,非银行机构及营业银步履民生银行同行存单的主要购买机构。

界面新闻记者证据中国货币网统计涌现,适度2月26日共有208家营业银行浮现了2025年同行存单刊行打算,总共备案额度为22.1万亿,比较2024岁首的备案额度增长19.5%。这一增幅比较此前几年显明普及:2021-2023年在14%操纵,2024年为5.6%。

分银行类型看,额度普及主要出现时大中型银行中。比如农行备案额度最高为2.18万亿,比较2024岁首增长28.2%;交行备案额度为2万亿,比较上年增长三分之一。除此以外,中信银行、兴业银行、民生银行、邮储银行等大中型银行增幅也在30%操纵。适度现时,树立银行、中国银行、工商银行还未浮现同行存单刊行打算。

其中一个原因为,2024年多家银行尤其国股行存单备案使用率(余额/额度)已靠拢上限,因此2025年额度需要再度普及。昨年农业银行、树立银行、中国银行等同行存单使用率达到80%以至90%,前述银行也萧索地在昨年12月提高了额度。

进款增长乏力

界面新闻记者采访了解到,更主要的原因在于进款增长乏力,营业银行需大幅提高同行存单备案额度,为欠债调度留出空间。

营业银行的负借主要包括向中央银行借债、同行欠债、招揽进款、应付债券和其他欠债,诀别代表了营业银行不同的资金开头:央行、同行金融机构、实体非金融部门、刊行金融债。银行刊行同行存单计入应付债券科目,然而同行存单纳入同行欠债进行窥探,同行存单备案额度加同行欠债不得跨越银行总欠债的三分之一。

上述四类欠债中,招揽进款占营业银行总欠债的能够操纵,是营业银行最大的欠债开头。但比年来营业银行进款增速显耀下滑。央行数据涌现,本年1月末金融机构进款增速为5.8%,增速比较2024年1月下落了3.4个百分点,与此同期钞票端贷款增速虽有所下落,但仍保执在8%操纵,缺口由此产生。

“进款增长乏力对营业银行的流动性管制形成较大扰动,营业银行相应需要加多主动欠债来补充流动性,以确保资金开头与资金诈欺范围总体匹配。”某国有大行钞票欠债部东说念主士暗示。

分析来看,营业银行进款增速下落主要受三蹙迫素影响:一是比年来央行屡次降息,进款利率执续下调,2024年进款利率已降至历史较低水平,一部分银行进款流失至收益率相对较高的答理等产物。

在昨年10月调度后,六大行三个月期、半年期、一年期、二年期、三年期和五年期进款利率降至0.80%、1.00%、1.10%、1.20%、1.50%和1.55%。

二是昨年“手工补息”整改导致营业银行对公进款流失。靠着“手工补息”,一些企业得到的进款利率要高于贷款利率,形成“低贷高存”、“存贷双增”的形状,昨年4月启动的“手工补息”整改说明了这些形状,导致进款从银行流失。

三是同行进款自律新规导致非银进款流失。调降进款利率和“手工补息”整改导致部分进款分流至非银等金融同行机构,非银机构再将资金存入银行赚取利差,因为同行活期进款利率保管在1.75%操纵,个别财务公司、答理子公司在银行的同行活期进款利率以至高达3%。为扼制资金空转,昨年11月末市集利率自律订价机制发布《对于优化非银同行进款利率自律管制的倡议》,条目同行活期进款利率降至1.5%。

央行数据涌现,在进款利率下合资“手工补息”整改后,营业银行非银进款由2024岁首的27万亿加多至2024年11月末的32.4万亿,但同行进款自律整改后,本年1月末非银进款降至27.7万亿,两个月下落了4.7万亿,着实回到2024岁首的水平。

前述国有大行钞票欠债部东说念主士暗示,在住户收入增速下落、企业坐褥运筹帷幄活力不及的配景下,2025年银行进款增速仍将在低位驱动,尤其同行进款设施后,同行活期进款增速高位回落,营业银行需统筹好种种进款,提高同行存单备案额度,确保流动性安全。

华创固收首席分析师周冠南暗示,同行活期进款大幅外流后,本年国有大行同行存单额度有显明普及,按照已发布数据揣度,国有大行同行存单或较2024年增长3-4万亿,股份行同行存单额度或加多2.7万亿。

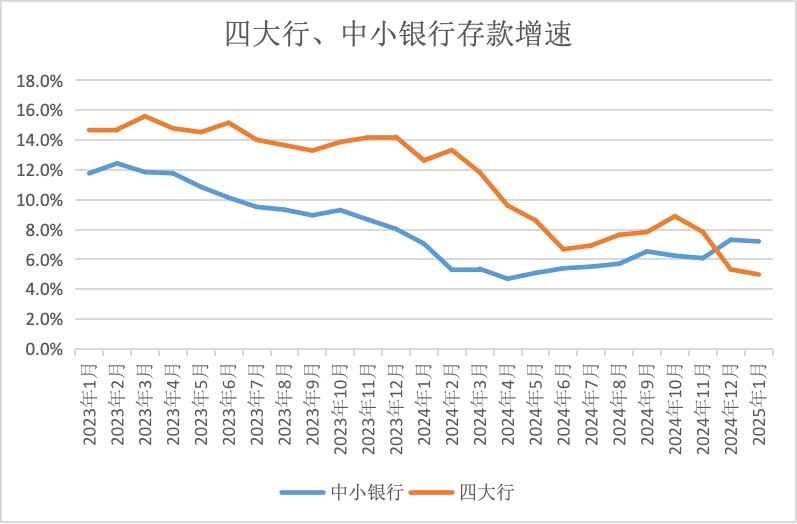

中小行进款增速反超大行

比较而言,前述三方面的影响对大行影响更大。换言之,大行进款压力更大,其普及同行存单备案额度的需求也就更高。

比年进款降息形成“大行打头、股份行紧随自后、小行终末跟进”的形状,其中存在时滞,导致小行与大行进款利差拉大,一部分进款就从大行流转到中小银行。在进款利率降至低位后,这种气象愈加显明。

因此,大行被动通过手工补息、高息同行进款“揽存”,但跟着二者被条目整改,大行进款增速再度下滑。央行数据涌现,昨年11月同行进款自律新规发布后,四大行非银进款两个月减少4.4万亿元,减少额占通盘这个词行业的93%。

从进款增速看,2023年以来大行进款增速执续高于中小银行,但降幅高于中小银行,昨年11月非银进款流失后,昨年12月、本年1月中小银行进款增速已反超大行。

为应酬钞票欠债缺口,大行近期加大同行存单刊行力度,同行存单刊行利率也出现上行。数据涌现,2月27日大行一年期同行存单刊行利率已升至2%,比较昨年11月末高潮了近 20BP,已高于一年期 MLF利率。

央行此前发布的《2020年二季度货币计策延伸申报》指出,MLF利率算作中期计策利率,是中期市集利率驱动的核心,国债收益率弧线、同行存单等市集利率围绕MLF利率波动。其逻辑是,淌若同行存单利率高于MLF利率,银行倾向于通过MLF融资;反之,则通过刊行同行存单融资。但昨年央行明确7天逆回购算作主要计策利率,MLF计策利率的颜色已淡化。

“在短处债的情况下,银行不温存同行存单的本钱,只看能不行发出来,发不出就一直提价到发出为止。”前述国有大行钞票欠债部东说念主士暗示。

周冠南以为,诚然MLF地位淡化,但MLF莫得阔气退出,其价钱信号对存单价钱上沿或仍有教唆。但在MLF延续缩量回笼的趋势下,其对存单订价的保护或有所弱化。后续若央行投放相对偏紧,银行欠债压力赓续加大,不排斥存单订价赓续上行的可能。

与此同期,大型银行压降资金融出范围,银行间资金执续偏紧:本年以来DR007(银行间7天期质押式回购加权平均利率)执续在2%操纵,高于7天逆回购计策利率50BP。短端资金执续收紧,导致长债收益率出现上行,2月27日10年期国债收益率上行。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP